Taşımacılık, hem gündelik hayatımızın hem de ticari işleyişlerin en temel yapı taşını oluşturuyor. Özellikle Covid-19 sürecinde de etkisini net olarak gördüğümüz lojistik sektörü, günden güne dijital entegrasyonları da bünyesine alarak gelişmeye devam ediyor.

Sipariş teslimlerinde çok kısa termin sürelerinin söz konusu oluşu, yüz yüze gelinmeden güvenli ve kolay işleyişi ile birlikte oldukça önemli bir gelişme olarak görülüyor. Küçük bir eşya ile tonlarca yükün taşınmasını aynı özenle takip eden köklü firmalar varlıklarını güçlü bir şekilde devam ettirebiliyorlar. Bu gibi sistem kullanıcılarından; depolama, barkod okuyucular, akıllı robotlar, dijital mobil uygulamalar ve tedarik zinciri halkalarının en iyi şekilde yönetilmesi bekleniyor. Konu global ekonomiye de etki eden ve uluslararası ticaretin en kilit yapısına gelince; malzemelerin teslim şekli ve taşıma modelindeki seçimler gündem oluşturuyor. Firmaların malzemeyi kabul etmesi, kalitesinin uygunluğu ve belirlenen fiyatın onaylanmasına karşın hasarlı veya yanlış bir teslimat, tarafların tüm ilişkilerinin olumsuz sonuçlanmasına sebep olabiliyor. Teslim şekilleri ise tam da bu hususta tarafların yükümlülüklerini belirleyen kurallar bütününü ortaya çıkarıyor. Gümrük işlemleri, nakliye süreci, sigorta konusu ve vergi gibi hususlardan; teslim şekli perspektifi içerisinde bahsetmek mümkün. Sevkiyatı gerçekleşen malzemenin nerede teslim edileceği, masraflarının hangi tarafa ait olduğu, nakliye esnasında oluşan zararları hangi tarafın üstleneceği, yükleme ve boşaltma konusundaki ayrımlar da dahil olmak üzere tamamında teslim şekli kuralları belirleyici bir rol üstleniyor.

Eda Balcı

Çalık Holding Gap Pazarlama A.Ş Dış Ticaret ve Lojistik Uzmanı eda.balci@gappazarlama.com

Lojistik taşıma faaliyetleri, tarafların anlaşma koşullarına ve sevkiyat tipine uygun olarak belirleniyor. Milletlerarası Ticaret Odası- ICC (International Chamber of Commerce) tarafından, Incoterms 2020 güncel versiyon olarak yer alıyor.

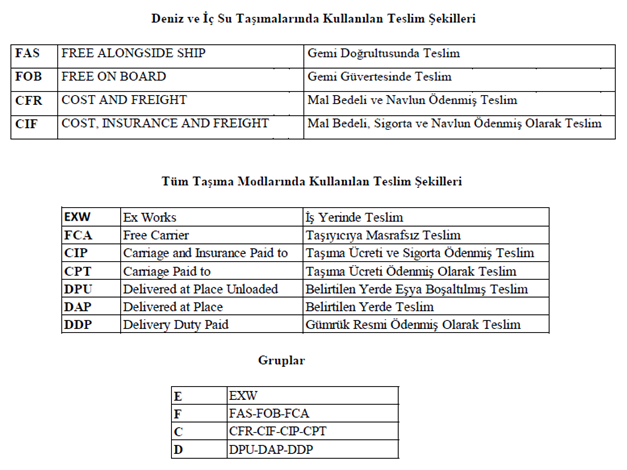

Uluslararası Teslim Şekillerini; E, F, C ve D grubu olarak ayrıştırmak analizi kolaylaştırıyor. Teslim şekilleri, deniz/iç su taşımaları (FAS, FOB, CFR, CIF) ve tüm taşıma modları (EXW, FCA, CPT, CIP, DPU, DAP, DDP) olarak sınıflandırılıyor. Sektörde birçok kişinin aşina olduğu ve sürekli üzerinde yorum yaparak çalışmalarına da dahil ettiği teslim şekillerinde, birtakım gözden kaçırılan önemli hususlar söz konusu. Saptanan bu kritik noktalara dikkat edilmesi doğrultusunda; tarafların çeşitli yükümlülüklerinin ortadan kalkması veya hangi tarafın sorumlu tutulacağına yönelik detaylar netlik kazanıyor. Örneğin eski adı DAT (Delivered AT Terminal-Terminalde Teslim) olan model, Incoterms 2020’ye göre DPU (Delivered at Place Unloaded- Belirtilen Noktada Eşya Boşaltılmış Teslim) olarak kullanılıyor. DPU teslim şekli esasında DAT modelini de içine alacak şekilde ön plana çıkartıldı. DPU, alıcının ülkesinde ve yine alıcının belirlediği yere yükün boşaltılarak teslim edilmesini ifade ediyor. DAT modelinde nihai teslim noktası terminal olurken, DPU modelinde alıcının belirlediği herhangi bir yer şeklinde düzenlenme sağlanıyor. Herhangi bir yer; depo, terminal veya fabrika olabilir. FCA teslim şeklinde ise malzemelerin gümrük işlemlerini tamamlayarak taşıyıcının gözetimine yükleri teslim ettiği andan itibaren satıcının tüm sorumluluğu bitiyor. Özellikle gemi yüklemesinde, satıcı malzemeleri taşıyıcıya teslim ederek yükümlülüğünü yerine getiriyor. Ancak her zaman malzemelerin gemiye tam kapasite yüklenmesi ve bu sürecin sorunsuz devam etmesi mümkün olmuyor. Bu sebeple bankanın satıcıdan konşimento beklemesi oldukça problem yaratan bir sorun haline geliyor. Incoterms 2020 ile birlikte eşya gemiye yüklendikten sonra alıcının vereceği bir talimat ile yükleme tarihini içeren bir konşimentonun taşıyıcı tarafından satıcıya sunulması mümkün hale geldi. Bu durumda satıcının, konşimentoyu bankalar aracılığıyla alıcıya göndermesi ile süreç tam olarak beklenildiği gibi devam edebiliyor.

E, F ve C grubuna dahil teslim şekillerinde malzemelerin yasal teslim noktası çıkış yerine ait. Bu gruplara dahil hiçbir teslim şeklinde teslimat varış ülkesine ait olmuyor. Aynı zamanda E ve F grubunda yer alan teslim şekillerinde taşıyıcı firma ile anlaşma yapan ve navlun bedelini karşılayan satıcı değildir, direkt sorumlusu alıcı oluyor. En sık kullanılan teslim şekillerinin başında FOB ve CFR geliyor. Özellikle FOB yüklemelerde çoğunlukla satıcı nakliye şirketini ayarlıyor ancak kural bunun tam tersini ifade ediyor. EXW’de ise satıcının malzemeleri yüklemeye hazır etme zorunluluğu söz konusu. Fakat gümrük işlemlerini yapmak zorunda değildir ve aynı şekilde malzemeleri de araca yükleme sorumluluğu yoktur. İşlemlerin daha kolay hale getirilmesi satıcının bu işlemleri üstlenmesi şeklinde olabilir ancak bu hususların bilinmesi her daim taraflar arası önem arz ediyor. C grubu teslim şeklinde ise satıcının sorumluluğu kendi ülkesinde malzemeyi teslim edene kadar sürüyor. Satıcının varış ülkesine kadar yasal teslimat zorunluluğu söz konusu değil. Fakat devam eden yükümlülüğü, navlun ödemesinin eğer varış limanı söz konusu ise o noktaya kadar karşılanması şeklinde sürüyor. Navlun sorumluluğu ile yasal teslimat zorunluluğu birbiri ile karıştırılmaması gereken önemli bir husus olarak dikkati çekiyor.

Ülkemizde çeyrek asırdan fazladır lojistik sektöründe var olan firmaların, geleneksel yapılarından sıyrılıp yenilikçi bakış açılarıyla yolculuğuna devam edebiliyor olması en kritik noktalar arasında yer alıyor. Bu hususta Arkas Lojistik ve işleyiş şeması da örnekler arasında bulunuyor. Benzer firmaların bugün dikkat çeken yönü; deniz, hava, kara, demiryolu kombine taşıma, açık yük ve proje taşımaları, forwarding ve depo hizmetlerinin tamamının dijital entegrasyon ve açılımlarla global ticarette yer alarak oldukça kıymetli bir pozisyonu almalarıdır.

Ana hatlarıyla şu kısımlar unutulmamalı ki; teslim şekli kuralları kanun değildir, uyulması gereken ve global ticarete yön veren konular arasında yer alır ve tamamı taraflara yasal teslim noktasını kesin bir şekilde ifade eder. Satıcı ve alıcı kendi sorumlu olduğu kısımlara tamamen hakim ise hiçbir sevkiyat dosyasında ‘yükledim malzemeleri, bitti benim yükümlülüğüm’ veya ‘malzemeler yüklenmiş şu an, bekliyoruz’ şeklinde bir yaklaşımın ortaya çıkması asla söz konusu olmaz.

Teslim şekillerini yalnızca masraf kalemi olarak incelemek yanlış bir bakış açısını yansıtıyor. Aynı zamanda risk ve sorumlulukları da net bir şekilde ifade ettiğinin fark edilmesi gerekir.

(Çalışmamda eserlerinden faydalanıp ilham aldığım kıymetli hocam Nihat Turhan’a sonsuz teşekkürlerimi sunarım.)